auxmoney oder Lendico – zwei Marktplätze für Privatkredit im Vergleich

Was ist ein Marktplatz für Privatkredit?

Wenn einer Kredit benötigt, führt der erste Schritt in der Regel zur Hausbank. Doch gerade Selbstständige, Studenten und Leute mit mäßiger Bonität haben kaum Chancen auf Kredit. Private Kreditmarktplätze wie auxmoney und Lendico haben dieses Potential an Kreditnehmern erkannt und versuchen diese Lücke zu schließen, indem sie eine Plattform bieten, auf der die Kreditanträge veröffentlicht werden. Nun können Privatleute ganz einfach in diese Kredite investieren und erhalten im Gegenzug die Rendite. Die Bank wird somit als Mittelsmann quasi ausgeschaltet.

Wie hoch der Zinssatz für einen Privatkredit ausfällt, ist individuell vom Antragsteller abhängig. Doch soviel lässt sich sagen: Je wahrscheinlicher die Rückzahlung, umso geringer der Zinssatz für diesen. Umgekehrt bedeutet eine hohe Rendite ein übermäßiges Ausfallrisiko für den Anleger.

Das Prinzip der Geldvergabe von vielen privaten Anlegern an einen privaten Kreditnehmer wird auch als Crowdlending (zu deutsch „Massenleihen“) bezeichnet.

Ein kleiner Vergleich zwischen den Kreditmarktplätzen Lendico und auxmoney

Wer kann einen Privatkredit beantragen?

Sowohl bei Lendico als auch auxmoney darf nur derjenige Kredit beantragen, der volljährig ist und einen deutschen Wohnsitz sowie ein Konto bei einer deutschen Bank hat. Des Weiteren sollte der Antragsteller über ein reguläres Einkommen verfügen, um die Rückzahlung des Kredites zu gewährleisten. auxmoney betont zusätzlich, dass der Kreditnehmer nicht älter als 70 Jahre sein darf und dass gegen diesen weder Haftbefehl noch eine offene titulierte Forderung vorliegen darf. Ebenso darf keine Insolvenz beantragt oder eine eidesstattliche Versicherung abgegeben worden sein. Man kann davon ausgehen, dass diese Faktoren für Lendico ebenso eine wichtige Voraussetzung darstellen. Insofern tut sich zwischen auxmoney und Lendico nicht viel, was die Grundvoraussetzungen zum Beantragen eines Privatkredits betrifft.

Wie aufwendig ist der Antrag für Privatkredit und wie stehen die Chancen auf Finanzierung?

[ft_one_half first]Bei auxmoney funktioniert der Kreditantrag ohne das Einreichen irgendwelcher Unterlagen. Zunächst wählt man eine Summe zwischen 1.000 € bis 25.000 € und den Verwendungszweck aus. Danach gibt man seine persönlichen Daten ein und erhält kurz darauf im Anschluss eine Auskunft darüber, ob der Kredit auf die Plattform zugelassen wird oder nicht. Seit neuestem bietet auxmoney die Möglichkeit einer Sofortfinanzierung, d.h. der Kreditantrag gelangt gar nicht erst auf die Plattform, sondern wird direkt zugesagt. Dies ist dadurch möglich geworden, dass Anleger automatisiert in Kreditprojekte mit bestimmter Scoreklasse investieren können. Entspricht das beantragte Kreditprojekt diesen Voraussetzungen, wird es quasi direkt durchfinanziert. auxmoney gibt offen zu, dass 80% der Kreditanfragen ausgeschlossen werden, weil sie die internen und externen Bonitätskriterien nicht erfüllen. Um die Kreditchancen zu steigern, kann zusätzlich ein Auto zur Sicherheit hinterlegt werden.[/ft_one_half] [ft_one_half]Bei Lendico ist der Antrag auf einen Kredit von 1.000 € bis 25.000 € ebenfalls online direkt auszufüllen. Allerdings gibt es einen gravierenden Unterschied zu auxmoney im Hinblick auf Selbstständige. Diese müssen im Anschluss eine betriebswirtschaftliche Auswertung des Unternehmens der letzten drei Quartale oder eine Einahmen-Überschuss-Rechnung des Jahres, Kontoauszüge der letzten drei Monate, einen Nachweis über die unternehmerische Tätigkeit sowie eine Kopie des Passes oder Personlausweises vorlegen. Ebenso besteht bei Lendico keine Möglichkeit auf eine Sofortzusage. Wie hoch der Anteil der Projekte ist, die abgelehnt werden, ist nicht der Webseite zu entnehmen. Wenn man aber die veröffentlichten Zahlen für Juni zur Hand nimmt, wurde nur knapp 1,15% der Kredite finanziert. Insgesamt betrug das Finanzierungs-Volumen im Juni 2014 376.000 €. Eine Summe, die auxmoney an einem guten Tag vollfinanziert.

[/ft_one_half] [ft_one_half first] [maxbutton id=“2″] [/ft_one_half][ft_one_half] [maxbutton id=“4″] [/ft_one_half]

[ft_one_full first] Wie hoch sind die Gebühren?[/ft_one_full]

[ft_one_half first] Bei auxmoney betragen die Gebühren 2,95% des Kreditbetrages. Diese sind in der monatlichen Rückzahlungsrate enthalten. Zusätzlich fällt eine Servicegebühr in Höhe von 2,50€ monatlich für das Handling der Ratenauszahlung an die Anleger an. Ansonsten gibt es keine weiteren versteckten Kosten, weder für die Registrierung oder Veröffentlichung des Kreditprojektes noch für das Ident-Verfahren, die Ermittlung der relevanten Bonitäts-Scores oder Ermittlung des KFZ-Werts für den Fall, dass man ein Auto hinterlegt hat. [/ft_one_half] [ft_one_half] Bei Lendico sind die Gebühren abhängig von Laufzeit und Bonität. Sie liegen zwischen 0,25% – 3% und sind somit auf den ersten Blick günstiger als das bei auxmoney der Fall ist. Allerdings werden diese nicht in der monatlichen Rückzahlungs-Rate einkalkuliert, wie das bei auxmoney der Fall ist, sondern schon vor der Auszahlung abgezogen. Tritt ein Verzug bei der Rückzahlung ein, fallen für jede Mahnung 9€ an. [/ft_one_half][ft_one_full first]Mein Fazit des Privatkredit-Vergleichs zwischen Lendico und auxmoney [/ft_one_full]

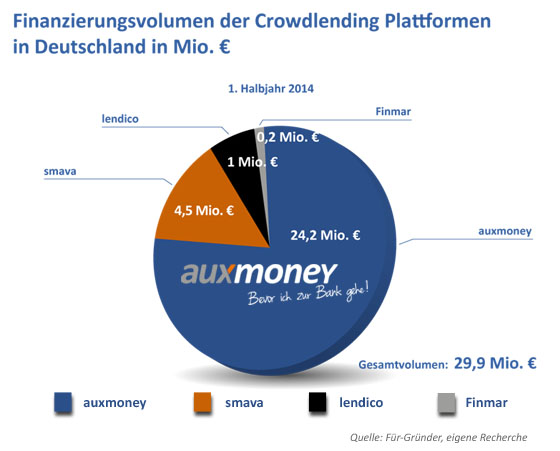

[ft_one_full first]Da der Kreditantrag sowohl bei Lendico als auch auxmoney kostenlos ist, lohnt es sich grundsätzlich bei beiden Plattformen unverbindliche Anträge zu stellen. Schließlich wird der Zinssatz jeweils individuell errechnet, so dass es durchaus passieren kann, bei dem einen Kreditmarktplatz weniger Zinsen bezahlen zu müssen als das bei dem anderen möglich ist.Die Gebühren der Kreditfinanzierung können bei Lendico günstiger als bei auxmoney ausfallen (Vergleich 0,25%-3% bei Lendico zu 2,95% bei auxmoney), doch was die Chance auf Finanzierung angeht, liegt auxmoney ganz weit vorn. Denn betrachtet man das Finanzierungsvolumen der Crowdlending Plattformen untereinander (siehe Grafik), hat auxmoney mit 24,2 Mio. € wesentlich mehr als Lendico mit 1,2 Mio. € finanziert. Und das mag unter anderem an der 7-jährigen Erfahrung von auxmoney liegen. Denn dadurch kann bei diesem Anbieter ein auf Erfahrungen berufendes Scoring-Verfahren herangezogen werden, das bei einem Anbieter wie Lendico, der erst im Dezember 2013 auf den Markt kam, nicht möglich ist. Diese historische Tatsache sowie die Möglichkeit, ein KFZ zur Sicherheit hinterlegen zu können, und/oder eine Sofortzusage zu erhalten, machen auxmoney für mich zur Kreditplattform mit der wahrscheinlichsten Finanzierungszusage für Privatkredit.

Und betrachtet man zuletzt die Anzahl der veröffentlichten Kreditprojekte von heute (Stand: 26.10.14), geht ein weiterer Punkt mit 445 im Vergleich zu 36 nochmals klar an auxmoney. [/ft_one_full]